월드컵 기간 근처 수익률 비교: S&P500, 나스닥, 반도체 ETF 중 무엇이 더 크게 흔들렸을까라는 질문은 독자의 흥미를 끌기 아주 좋습니다. 같은 글로벌 이벤트를 기준으로 봐도, broad market과 성장주, 반도체 섹터는 전혀 다른 체감을 줄 수 있기 때문입니다.

이번 글은 SPY, QQQ, SMH를 2002~2022 월드컵 6회 기준으로 나란히 놓고 비교합니다. 핵심은 누가 항상 이겼느냐보다, 누가 더 크게 흔들렸고, 그 차이를 어떻게 해석해야 하느냐입니다.

대회 기간 기준은 FIFA World Cup 연혁 정리를 참고했고, ETF 가격은 조정종가 기준으로 비교했습니다. 이 글은 투자 신호를 만들기보다 이벤트 전후 체감을 관찰하는 데 목적이 있습니다.

왜 이 비교가 재미있을까

S&P500은 넓은 시장을, 나스닥 ETF는 성장주 성격을, 반도체 ETF는 업종 집중형 위험을 더 많이 담고 있습니다. 그래서 같은 월드컵 기간이라도 투자자가 체감하는 흔들림은 꽤 다를 수 있습니다.

- SPY: broad market에 가까운 기준축

- QQQ: 성장주 비중이 커서 더 민감할 수 있음

- SMH: 반도체 업종 집중이라 변동성이 더 크게 느껴질 수 있음

월드컵 기간 수익률을 한 번에 보면

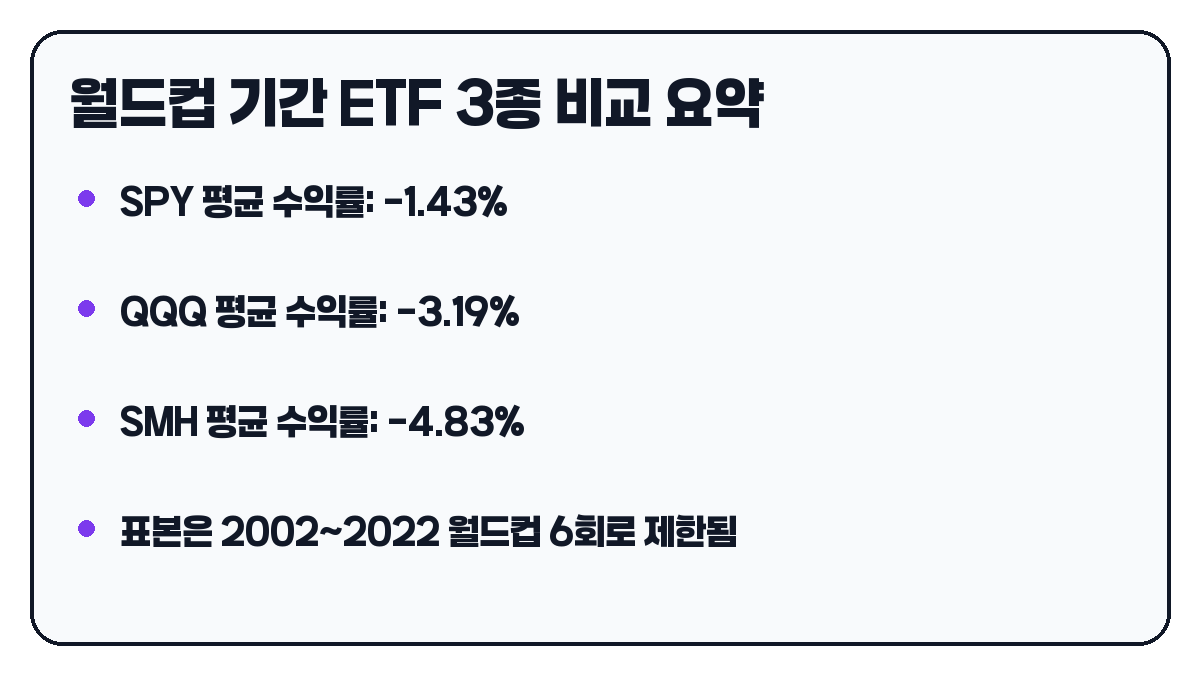

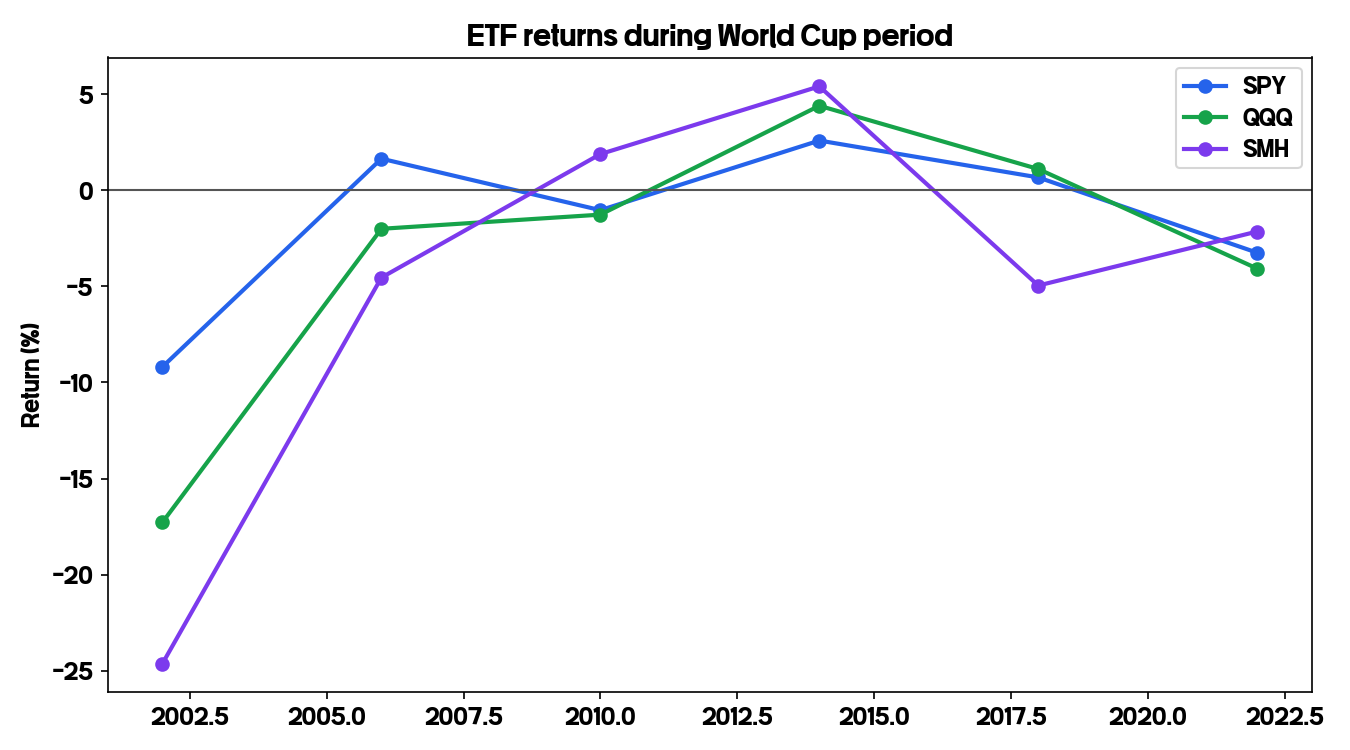

평균 기준으로 보면 SPY는 -1.43%, QQQ는 -3.19%, SMH는 -4.83%였습니다. 하지만 평균만 보면 놓치는 것이 많습니다. 연도별 분산이 꽤 크기 때문입니다.

특히 2002년과 2022년처럼 거시 환경이 무거웠던 해에는 업종/스타일 차이가 더 강하게 체감됐고, 상대적으로 안정적인 구간에서는 broad market과 성장주 간 차이가 덜 극적으로 느껴지기도 했습니다.

누가 더 크게 흔들렸을까

이번 비교에서 가장 흥미로운 포인트는 “평균 수익률 1등”보다 변동성 체감입니다. 반도체 ETF는 업종 집중형이라 좋은 해와 나쁜 해의 차이가 더 크게 느껴질 수 있고, 나스닥 ETF는 성장주 환경에 더 민감하게 반응합니다. 반면 S&P500 ETF는 상대적으로 기준축 역할을 해줍니다.

- 기준축이 필요하면 SPY가 읽기 쉽다

- 성장주 민감도를 보고 싶으면 QQQ가 흥미롭다

- 섹터 집중형 체감을 보고 싶으면 SMH가 가장 드라마틱하다

그래도 이 결과를 투자 신호처럼 보면 안 되는 이유

- 표본이 월드컵 6회뿐이다

- 대회마다 거시 환경이 너무 달랐다

- 월드컵과 수익률 사이 인과를 입증하는 분석이 아니다

- 이벤트보다 통화정책, 경기, 밸류에이션이 더 강한 설명 변수일 수 있다

그래서 이 비교는 “월드컵 투자법”을 만들기 위한 데이터가 아니라, 이벤트 전후에 ETF가 얼마나 다른 체감을 줄 수 있는지를 관찰하는 자료로 보는 것이 맞습니다.

어떤 독자에게 더 재미있을까

이 글은 단순히 ETF 기초를 배우는 독자보다, 이벤트 전후 데이터 관찰을 좋아하는 독자에게 더 재미있습니다. 특히 이미 S&P500, 나스닥, 반도체 ETF 특성을 어느 정도 알고 있는 분이라면 “같은 이벤트를 두고 체감이 어떻게 달라지는가”를 비교하는 재미가 있습니다.

개별 글도 함께 보면 좋습니다. 이 비교 글은 S&P500, 나스닥, 반도체 ETF 단건 글 3개를 허브처럼 묶는 역할을 하므로, 나중에 세 단건 글과 상호 내부 링크를 맞추는 구조가 가장 자연스럽습니다.

마무리

비교 해석의 출발점이 되는 개별 축은 S&P500 ETF 비교 글와 나스닥 레버리지 ETF 비교 글, ETF 비교형 글을 함께 보면 더 잘 잡힙니다.

월드컵 기간 근처 수익률 비교에서 가장 중요한 결론은 이것입니다. 세 ETF 모두 같은 이벤트를 지나지만, broad market, 성장주, 업종 집중형이라는 성격 차이 때문에 체감은 꽤 달라질 수 있습니다.

다만 그 차이를 곧바로 규칙으로 일반화하면 안 됩니다. 이 글의 가장 좋은 활용법은 신호를 찾는 것이 아니라, 이벤트형 데이터는 항상 배경 환경과 함께 읽어야 한다는 감각을 얻는 데 있습니다.

– TSLL은 테슬라 상승에 베팅하는 ETF로 왜 위험할까")