월배당 ETF는 이름만 들어도 마음이 편해집니다. 매달 돈이 들어오면 투자 성과도 더 안정적일 것처럼 느껴지기 때문입니다. 그런데 여기에는 자주 놓치는 착시가 있습니다.

배당을 12번으로 나눠 받는 것과, 더 많은 수익을 얻는 것은 같은 말이 아닙니다. 이번 글은 월배당 ETF가 정말 더 좋은지, 아니면 현금이 자주 보여서 더 좋아 보이는지를 데이터로 차분하게 정리합니다.

먼저 짧게 결론만 보면

- 월배당은 현금이 자주 보이는 구조라서 심리적으로 편할 수 있습니다.

- 하지만 월배당이라고 해서 장기 total return이 자동으로 더 높아지지는 않았습니다.

- 대표 예시 공통 구간에서는 오히려 분기배당 예시인 SCHD, VYM의 최종 가치가 더 높았습니다.

- 하락장도 단순히 월배당이라 덜 아프다고 말하기 어려웠습니다.

- 세후 기준까지 들어가면 headline yield는 더 조심해서 읽어야 합니다.

즉 월배당 ETF를 볼 때는 배당 횟수보다 total return, 최대 낙폭, 회복 속도, 세전/세후 해석 차이, 심리 비용을 먼저 봐야 합니다.

왜 월배당은 실제보다 더 좋아 보일까

사람은 계좌에 들어오는 현금을 매우 강하게 인식합니다. 같은 연간 240만 원이라도 3개월마다 60만 원씩 들어오면 드문 느낌이 들고, 매달 20만 원씩 들어오면 생활비처럼 느껴집니다.

그런데 연간 총액이 같다면 차이는 언제 보이느냐이지 얼마나 벌었느냐가 아닙니다. 월배당 착시는 바로 여기서 시작됩니다. 돈이 더 자주 들어오니 성과도 더 좋은 것처럼 느껴지는 것입니다.

하지만 실제 장기 성과는 분배 스케줄보다 어떤 종목을 담는지, 옵션 프리미엄을 쓰는지, 배당 성장주인지, 저변동성 필터가 있는지 같은 전략 구조에 더 크게 좌우됩니다.

이번 비교는 어떻게 봤나

이번 글은 월배당 ETF 전체와 분기배당 ETF 전체를 한 줄로 단정하려는 글은 아닙니다. 대신 실제로 많이 거론되는 대표 예시를 묶어 봤습니다.

- 월배당 예시: JEPI, SPHD, DIVO

- 분기배당 예시: SCHD, VYM

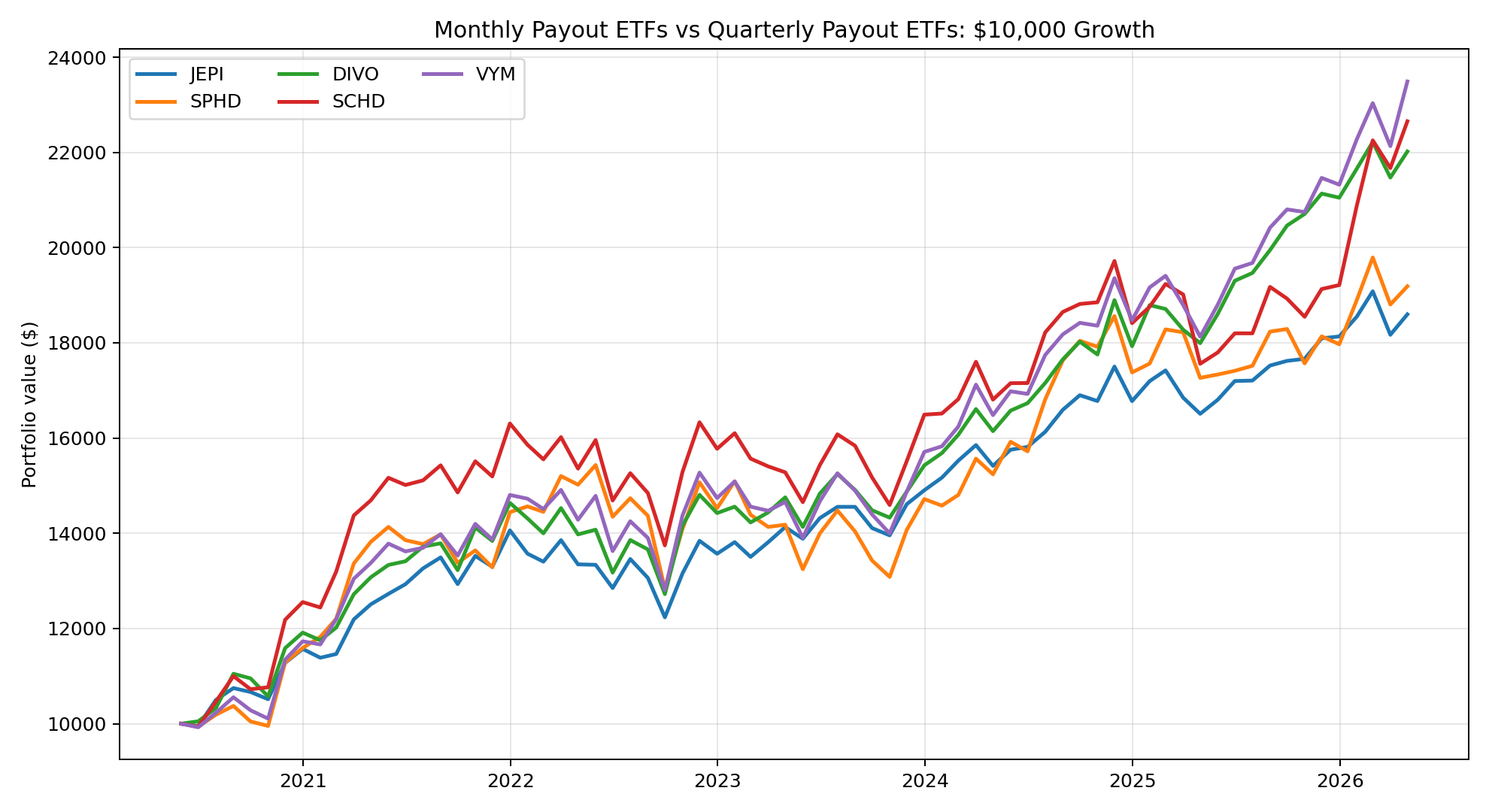

- 공통 구간: 2020-05-31 ~ 2026-04-30

- 가격 기준: Yahoo Finance adjusted close

- 중요한 해석: 배당 재투자를 반영한 total-return 성격 비교

- 미반영: 세금, 환율, 거래 수수료, 슬리피지

여기서 중요한 주의점이 있습니다. 이 다섯 ETF는 지급 빈도만 다른 것이 아니라 전략 자체가 다릅니다. 따라서 이번 비교는 빈도만 통제한 실험이 아니라, 실제 투자자가 자주 보게 되는 대표 상품 묶음을 통해 배당 빈도 착시를 현실적으로 읽는 방법에 가깝습니다.

핵심 비교 카드: 현금흐름은 월배당이 강했고, 최종 가치는 분기배당이 더 높았다

배당 횟수

- JEPI, SPHD, DIVO: 최근 12개월 분배 이력 12회

- SCHD, VYM: 최근 12개월 분배 이력 4회

최근 12개월 단순 분배금 수익률 예시

- JEPI 약 8.36%

- DIVO 약 6.41%

- SPHD 약 4.37%

- SCHD 약 3.29%

- VYM 약 2.23%

1억 원 투자 시 최근 12개월 단순 현금흐름 체감 예시

- JEPI 약 836만 원

- DIVO 약 641만 원

- SPHD 약 437만 원

- SCHD 약 329만 원

- VYM 약 223만 원

공통 구간 1만 달러 최종 가치

- JEPI 약 18,598달러

- SPHD 약 19,187달러

- DIVO 약 22,018달러

- SCHD 약 22,653달러

- VYM 약 23,489달러

월배당 예시가 현금흐름 체감은 더 강했지만, 공통 구간 total return은 오히려 분기배당 예시가 더 높았습니다. 즉 월배당이라서 성과도 더 좋다는 식의 해석은 데이터와 맞지 않았습니다.

total return부터 보면 무엇이 달랐나

- JEPI 연복리 약 11.06%

- SPHD 연복리 약 11.65%

- DIVO 연복리 약 14.28%

- SCHD 연복리 약 14.83%

- VYM 연복리 약 15.53%

이 숫자에서 보이는 흐름은 꽤 분명합니다. 월배당이라는 라벨이 있다고 해서 자동으로 CAGR이 높아지지 않았습니다. 오히려 이번 공통 구간에서는 분기배당 예시 두 개가 최종 가치와 CAGR 모두에서 더 위쪽에 있었습니다.

물론 월배당 쪽에서도 DIVO처럼 성과가 꽤 강한 예시는 있습니다. 그래서 결론은 월배당은 무조건 나쁘다가 아닙니다. 성과 차이는 배당 빈도보다 ETF가 실제로 어떤 전략으로 수익을 만드는지에서 더 크게 갈렸습니다.

그런데 왜 월배당은 더 만족스럽게 느껴질까

최근 12개월 단순 현금흐름 예시만 보면 JEPI, DIVO, SPHD가 훨씬 강해 보입니다. 특히 JEPI는 약 8.36% 수준의 단순 분배금 수익률 예시가 나왔고, 같은 1억 원 투자라고 가정하면 약 836만 원 정도의 현금이 12번으로 나뉘어 들어옵니다.

이건 체감상 매우 큽니다. 반면 SCHD는 약 329만 원, VYM은 약 223만 원 수준이었습니다. 즉 월배당 ETF가 좋아 보이는 이유는 허상이 아니라, 실제로 더 자주 그리고 더 크게 보이는 현금흐름이 있기 때문입니다.

다만 그 현금흐름은 분명 장점이지만, total return과 동일한 개념은 아닙니다. 현금이 눈앞에 자주 보이는 것과 계좌 전체가 더 빨리 커지는 것은 다른 질문입니다.

분배금을 많이 받았다고 total return도 더 좋은 것은 아니다

초기 1만 달러를 투자하고 분배금을 재투자하지 않았다고 단순 가정하면, 누적 현금 분배금은 오히려 SCHD가 약 15,541달러로 가장 컸고 SPHD도 약 14,019달러, VYM도 약 12,906달러였습니다. JEPI는 약 9,484달러, DIVO는 약 11,511달러 수준이었습니다.

이 숫자만 봐도 월배당과 누적 현금 분배액도 완전히 같은 말이 아니라는 점이 보입니다. 얼마나 자주 주는지와 얼마나 많이 주는지는 또 따로 봐야 합니다. 그리고 최종 total return은 여기서 한 번 더 분리됩니다.

결국 투자 성과는 대체로 현금 분배가 얼마나 나왔는가와 남아 있는 자산 가격이 얼마나 잘 성장했는가가 합쳐져서 나옵니다. 월배당 ETF는 첫 번째 축이 더 잘 보이게 만드는 경우가 많지만, 두 번째 축까지 항상 유리한 것은 아니었습니다.

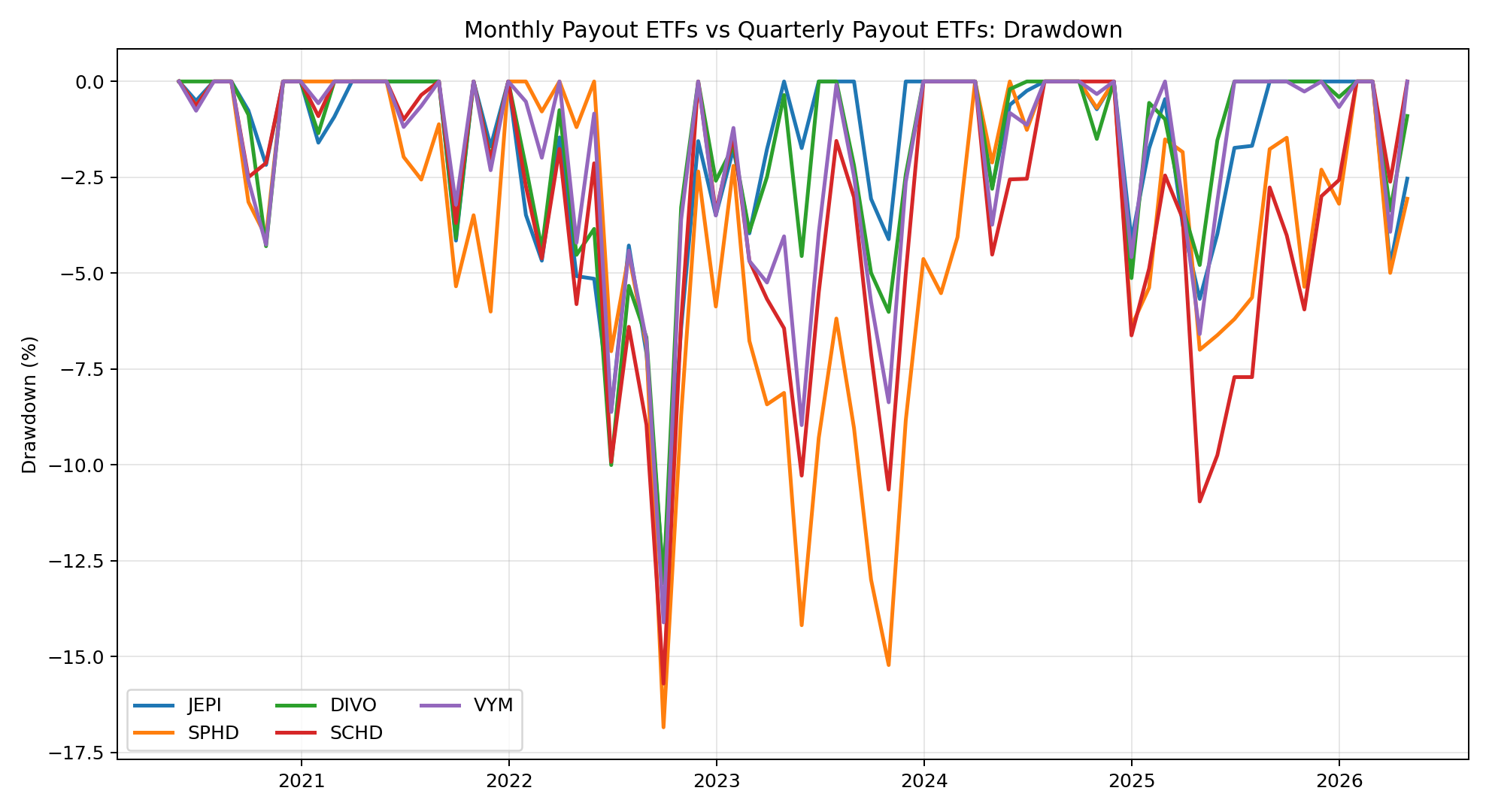

drawdown은 생각보다 더 복잡하다

많은 사람이 월배당 ETF는 현금이 나오니까 하락장도 덜 아프지 않을까라고 생각합니다. 그럴 수는 있습니다. 하지만 항상 그렇다고 말하기는 어렵습니다.

- JEPI 최대 낙폭 약 -12.99%

- DIVO 최대 낙폭 약 -13.09%

- VYM 최대 낙폭 약 -14.11%

- SCHD 최대 낙폭 약 -15.70%

- SPHD 최대 낙폭 약 -16.84%

겉으로만 보면 JEPI와 DIVO가 꽤 안정적으로 보입니다. 하지만 이것도 곧바로 월배당이어서 낙폭이 작았다고 읽으면 위험합니다. JEPI와 DIVO는 지급 빈도만 다른 것이 아니라 전략 구조가 다릅니다. 옵션 인컴, 저변동성, 구성 종목 특성 같은 요소가 함께 작동했을 가능성이 큽니다.

즉 drawdown도 배당 빈도 하나로 설명하기 어렵습니다.

2022년 데이터는 무엇을 보여주나

- JEPI 약 -3.49%

- SPHD 약 +0.58%

- DIVO 약 -1.46%

- SCHD 약 -3.26%

- VYM 약 -0.43%

이 수치만 보면 2022년은 월배당 쪽이 유리했다고 말하고 싶어질 수 있습니다. 하지만 그 해에는 분기배당인 VYM도 꽤 잘 버텼고, 분기배당인 SCHD는 VYM보다 더 약했습니다.

여기서도 보이는 메시지는 같습니다. 하락장 방어는 월배당이냐 분기배당이냐보다 어떤 스타일 자산을 담았는지, 어떤 프리미엄 구조를 쓰는지, 금리와 경기 환경에 어떻게 반응하는지에 더 많이 좌우됩니다.

세후 해석은 왜 더 조심해야 하나

월배당 ETF가 내 계좌에 매달 현금을 준다고 해서, 그 숫자를 그대로 내가 실제로 손에 쥐는 수익으로 읽으면 안 됩니다. 이번 글의 현금흐름 예시는 모두 세전, 달러 기준의 단순 계산입니다.

- 거주 국가 세법

- 계좌 유형

- 원천징수

- 환율

- 미국 ETF인지 국내 상장 대체 ETF인지

이 조건에 따라 실제 체감은 달라집니다. 그래서 headline yield가 높다고 해서 그만큼이 그대로 생활비가 된다고 가정하면 안 됩니다.

또 어떤 ETF는 전통적인 배당만이 아니라 옵션 프리미엄, 자본이익, 기타 분배 성격이 섞여 보일 수 있습니다. 투자자가 화면에서 보는 것은 분배금 한 줄이지만, 세무와 경제적 의미는 더 복잡할 수 있습니다.

월배당 ETF의 높은 분배율은 매력적일 수 있지만, 세후 판단까지 가면 headline yield만 보고 결정하는 것은 위험합니다.

심리 비용으로 번역하면 어떻게 다를까

월배당 ETF가 더 맞을 수 있는 사람

- 매달 들어오는 현금이 심리적으로 매우 중요할 때

- 투자 계좌를 생활비 보조처럼 느끼고 싶을 때

- 큰 성장보다는 현재의 현금흐름 체감을 우선할 때

- 총수익이 조금 낮아져도 감정적으로 흔들리지 않는 구조를 원할 때

월배당 ETF의 심리적 장점은 분명합니다. 시장이 흔들려도 그래도 이번 달에 뭔가 들어온다는 느낌이 유지됩니다. 이 감각은 생각보다 강합니다.

분기배당 ETF가 더 맞을 수 있는 사람

- 배당 횟수보다 장기 total return을 더 우선할 때

- 현금흐름이 조금 덜 자주 보여도 계좌 성장 속도를 더 중시할 때

- 배당 빈도보다 구성 종목의 질과 장기 복리에 더 집중하고 싶을 때

- 지금의 만족보다 긴 시간 뒤의 결과를 더 중요하게 볼 때

결국 투자자가 스스로에게 물어야 하는 것은 이것입니다. 나는 현금이 자주 보여야 버티는 사람인가, 아니면 현금이 덜 보여도 total return이 더 높으면 버틸 수 있는 사람인가.

그래서 월배당 ETF를 볼 때 무엇부터 체크하면 좋을까

- 먼저 배당 빈도가 아니라 total return을 본다.

- 그다음 최대 낙폭과 회복 속도를 본다.

- 그다음 최근 12개월 분배금이 얼마나 자주, 얼마나 크게 보였는지 본다.

- 그다음 세전 숫자와 세후 체감 차이를 구분한다.

- 마지막으로 내가 감당할 심리 비용을 본다.

이 순서를 뒤집으면 착시가 생깁니다. 월배당이라는 이유만으로 먼저 끌리면 장기 수익이 더 느릴 수도 있고, 실제 세후 체감은 기대보다 다를 수도 있으며, 전략 구조를 이해하지 못한 채 들어갈 수도 있습니다.

반대로 분기배당이라고 해서 무조건 심심하고 별로라고 넘기면, 더 높은 total return 기회를 놓칠 수 있고 같은 배당 ETF 안에서도 더 나은 구조를 놓칠 수 있습니다.

결론

월배당 ETF는 분명 매력적입니다. 그 매력은 가짜가 아닙니다. 현금이 더 자주 보이고, 어떤 상품은 실제로 최근 분배금 규모도 더 크게 느껴집니다.

하지만 이번 데이터가 보여준 것은 조금 다릅니다. 월배당의 핵심 장점은 수익 엔진이 아니라 현금흐름 체감에 가깝고, 장기 total return은 배당 빈도보다 전략 구조가 더 많이 결정했습니다.

그래서 월배당 ETF를 볼 때는 매달 주네에서 판단을 끝내면 안 됩니다. 총수익은 어땠는가, 하락장은 어땠는가, 세후로 읽으면 어떤가, 나는 이 구조를 오래 들고 갈 수 있는가까지 같이 봐야 합니다.

함께 보면 좋은 글로는 배당 ETF vs 성장 ETF: 총수익 비교, SCHD vs VYM 비교, QQQ vs VOO 장기투자 비교가 있습니다.

출처는 JPMorgan Equity Premium Income ETF JEPI, Schwab Asset Management SCHD, Vanguard VYM, 그리고 Yahoo Finance dividend and price history를 사용한 로컬 계산입니다. 이번 결과는 과거 데이터 설명이지 미래 보장이 아니며, 세전 달러 기준이므로 세후 실제 체감은 투자자 환경에 따라 달라질 수 있습니다.

– QLD는 TQQQ보다 덜 위험한 대안일까")